O nouă strategie de viață și de consum

Această pandemie va schimba totul: felul în care privim viața, percepția asupra nevoilor noastre, interacțiunile cu instituțiile statului, dar și modul în care ne folosim banii… și sub ce formă.

Acest articol face parte dintr-un proiect Fine Society & Revolut.

Aveam în plan acest articol încă dinainte de izbucnirea pandemiei și, dacă am ales să pun pe pauză aproape toate celelalte proiecte și campanii, acesta pare, într-un mod straniu, profetic pentru realitatea zilelor noastre. Și mi se pare necesar.

Ca un om care își cumpără toată viața online de ani de zile și care folosește masiv cardul, mi-a plăcut ideea celor de la Revolut, de a explica de ce cumpărăturile cu cardul sunt sigure și eficiente, în mediul online sau în viața de zi cu zi. Nu teoretic, ci concret.

Deși numărul plăților cu cardul a mai crescut în ultimii ani, România rămâne o țară cu o preferință covârșitoare pentru numerar. Văd asta peste tot în jurul meu, inclusiv în familie.

De câte ori mă vede, tata mă întreabă dacă am „cash la mine” și se oferă să-mi dea el, „doar așa, de siguranță”, iar în urmă cu câteva luni i-am achitat mamei o comandă online cu cardul meu și mi-a ținut un întreg perdaf. Motivul? „Mai mult ca sigur va veni târziu, dacă plăteai ramburs venea rapid. Și ți-ai mai dat și datele de card pe cine știe ce site”.

CASH VS.CARD: mituri și realitate

Aceste mituri – produsele care vin mai târziu dacă plătești cu cardul, faptul că-ți dai datele „cine știe unde” sau că „e mai sigur să ai cash la tine” – au fost omniprezente în România pre-pandemie.

Ca dovadă, România are cea mai scăzută rată de penetrare a cardurilor din Uniunea Europeană și ocupă penultimul loc (după Bulgaria) la numărul anual de plăți cu cardul pe cap de locuitor. Pentru că „nu avem încredere”.

În aceste zile aud pentru prima oară, inclusiv în avertismentele care circulă acum în mass-media, despre cum ar trebui să plătim cu cardul și să evităm numerarul care circulă „din mână-n mână”.

Firește că acum o facem forțat, din motive de igienă, dar – la fel ca multe alte lucruri care se fac forțat în această perioadă, precum digitalizarea instituțiilor statului – avem șanse să rămânem și cu niște lucruri bune și necesare după acestă pandemie.

Spre exemplu, o variantă mai tehnologizată a existenței zilnice, care să ne facă toate activitățile mai simple.

În cazul meu, folosesc cardul tocmai pentru că îmi simplifică viața: nu trebuie să am grija să am bani „ficși” la mine, nu trebuie să mă coordonez cu niciun curier pentru livrare, nu sunt stresată să nu cumva să-mi pierd portofelul cu cash în el și am o evidență clară a banilor cheltuiți.

În plus, după ce mi s-a furat cândva portofelul cu tot cash și carduri, am realizat că un card îl închizi în două minute, în schimb cash-ul e pierdut pe vecie. Asta a contribuit mult la îmbunătățirea relației mele cu cardurile.

Eu caut ”CÂT MAI SIMPLU”

Recunosc, nu am fost un „early adopter”.

Mi-am făcut Revolut anul trecut în noiembrie, înainte de a pleca în Japonia, după ce mă documentasem temeinic în legătură cu avantajele lui.

De atunci a devenit unul dintre instrumentele mele de bază: de la boluri de mâncare tradițională în cele mai mici „cătune” din Japonia, trecând prin porturi minuscule din Caraibe sau hoteluri din Coreea de Sud și până la automatele de cartele de metrou din București, am plătit cu Revolut în locuri dintre cele mai improbabile.

Am și acum dovada acelor plăți în aplicație, ca un desfășurător cu statistici: cât am cheltuit în ultimele luni pe mâncare, cât am dat pe haine, cât am cheltuit pe divertisment.

Poate părea ceva elementar, dar e o mare diferență între a-ți face statisticile în minte și a primi o notificare negru pe alb „Vezi că ai cheltuit ATÂT luna asta, mai mult cu X% față de luna trecută”.

Pe mine mă ajută mult aceste statistici, mai ales că am spus mereu că merg pe eficiență: nu cred în cheltuieli din impuls, ci în cheltuieli făcute cu cap.

Plata cu cardul este atât de sigură pe cât o faci tu

În această perioadă în care România reconsideră beneficiile cardurilor și se distanțează de mitul numerarului, mi se pare că un Revolut poate fi modul cel mai simplu de a testa aceste avantaje.

Aici trebuie să fac o precizare importantă.

Toți cei care au o strângere de inimă legată de plata cu cardul sunt îndreptățiți să o aibă, nu e vreo rușine sau un păcat. Toți avem dubiile și temerile noastre, iar unii dintre noi pur și simplu nu se simt confortabil plătind „cu plastic”.

Scopul meu nu este să fac un „shaming” de tipul „Trebuie să plătești cu cardul ca să fii în ton cu vremurile”, ci să explic că, tocmai pentru cei care au o reticență, există moduri prin care ei singuri pot controla siguranța propriului card.

De asta am și ales să fac acest articol cu Revolut și nu la modul general.

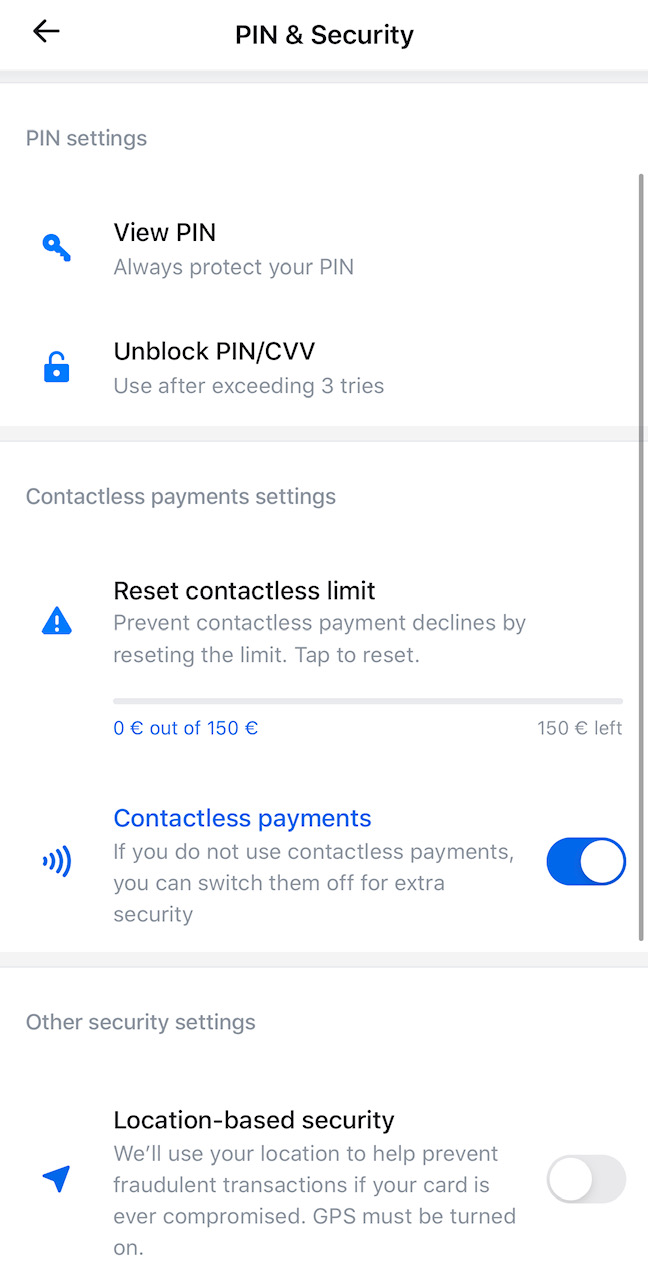

Practic, orice teamă sau nesiguranță legată de ideea de a folosi cardul poate fi contracarată printr-o opțiune clară în aplicația Revolut. Singur îți gestionezi modul în care vrei să folosești cardul și gradul de securitate:

Poți activa geolocalizarea, astfel încât plățile să poată fi realizate doar dacă telefonul și cardul se află în același perimetru;

Poți activa plata contactless DOAR atunci când vrei să folosești cardul, în restul timpului ea fiind dezactivată (astfel dispare teama de a-ți avea cardul sustras și folosit);

Poți dezactiva banda magnetică a cardului, pentru ca el să nu fie folosit pentru plată SWIPE la POS (principala metodă de clonare a cardurilor), ci doar contactless;

Poți activa retragerile de numerar DOAR când vrei tu să retragi numerar, pentru a fi protejat de fraude la ATM;

Poți activa tranzacțiile online doar când vrei să cumperi ceva, în restul timpului cardul fiind inactiv online. Sau poți folosi un card virtual Revolut (generat din cardul tău obișnuit), pe care să-l folosești exclusiv pe internet;

Poți activa un card virtual de unică folosință (generat din contul tău obișnuit), ale cărui date sunt distruse automat după ce utilizatorul realizează plata online. Mai ales pe site-uri mai puțin cunoscute, este o variantă de a sta cu inima ușoară.

În cazul puțin probabil de fraudă, poți demara acțiunea de chargeback printr-un formular, iar banii retrași din contul tău ajung înapoi, după o procedură derulată de Revolut cu Visa/Mastercard.

În plus, Revolut are un algoritm de machine-learning care detectează mișcările „suspecte” în timp real, adică realizează o cartografiere a activităților tale obișnuite, iar devierile de la comportamentul obișnuit ies în evidență.

Când sistemul anunță ceva suspect legat de un card sau un transfer, acesta este blocat automat până la verificarea tranzacției în aplicație.

DESPRE BLOCAREA CARDURILOR

Scriind acest articol despre siguranța cardurilor, am vrut neaparat să lămuresc și chestiunea blocării temporare a unor carduri Revolut, despre care am auzit vorbindu-se mult. Uneori excesiv. Așa că i-am întrebat pe cei de la Revolut despre asta, concret.

Ideea este simplă: ca furnizor de servicii financiare, Revolut se supune unor reglementări stricte, iar conturile sunt blocate când apar tranzacții de o valoare neobișnuită pentru activitatea normală a utilizatorului. Spre exemplu, când se virează sau se achită sume mari, dintr-o dată, după ce precedentele operațiuni au fost de valoare mică.

În aceste situații, utilizatorilor li se cer documente care să ateste că sursa fondurilor este una legitimă: fluturași de salariu, contract, documente de încasări dividende sau orice fel de dovadă legală.

Documentele se duc către echipa de criminalitate financiară, iar timpul de soluționare depinde de claritatea documentelor.

În anumite situații, Revolut este obligat să raporteze unele cazuri individuale către instituțiile specializate și să aștepte răspunsul acestora. Acest lucru se poate solda cu întârzieri într-un număr mic de cazuri.

Mai multe detalii pe tema asta găsiți în postarea dedicată pe blogul Revolut, dar am vrut să ating și eu subiectul, fiindcă îl consider de actualitate și nu puteam vorbi despre siguranță pe internet fără a vorbi și despre asta.

CONCLUZIA?

În această perioadă, în care varianta optimă este să plătim cu cardul, contactless în magazin sau pe site-uri online, putem experimenta anumite lucruri în legătură cu care eram poate reticenți în restul timpului.

Folosirea frecventă a cardului în această perioadă ne va arăta că viața noastră financiară poate fi mai simplă și mai sigură zi de zi, nu doar în situații excepționale.

Alegerea este la noi, firește, dar pentru prima oară în multă vreme avem suficient timp să ne documentăm și să luăm decizia cea mai bună pentru nevoile noastre.

Așa cum spun eu mereu, indiferent despre ce produs scriu: documentați, întrebați, citiți, chestionați-vă nevoile. Abia apoi luați decizia!

Un card Revolut se poate face prin două clicuri, prin instalarea aplicației Revolut pe telefon, din AppStore sau GooglePlay.

Foto: Unsplash și capturi din aplicația mea de Revolut

Bună Diana!

Mulțumim pentru articol.

Știi cumva dacă se plătește comision la transfer bancar (din lei in euro)?

Urmăresc de mult timp, citesc de fiecare (aproape) dată si am ce învăța.

Multumesc mult, pentru ca exiști si ma faci informată.

Succesc în continuare!!

Asa este. Nu trebuie sa platim cash. Dar nu cred ca , cardul de la “REVOLUT” este solutia Chiar daca costurile sunt un pic mai mari pentru shimb valutar (fiindca la alte tranzactii nu ai costuri nici la alte banci) apropo nu cred ca REVOLUT este o banca ,esti mai sigur ca nu ti se blocheaza contul ,iar daca ti se blocheaza ai cu cine vorbi pentru a se rezolva cat mai repede dupa ce le demonstrezi sursele de venit. Eu stau de 10zile cu cardul blocat si primesc in fiecare zi cate un raspuns de genul “ Dragă George,

Vă rugăm să acceptați scuzele mele, însă nu putem dezvălui alte informații în acest moment. Există prea mulți factori luați în considerare și nu dorim să vă oferim un timp de estimare greșit. Cazul dvs. este în curs de examinare activă și facem tot posibilul pentru a-l accelera. Vă vom oferi imediat o actualizare odată ce aceasta va fi disponibilă. Vă mulțumim pentru înțelegere și cooperare.

Toate cele bune,

Daca credeti ca aceasta Banca merita sa fie promovata inseamna ca aveti anumite interese sau cum ar fi trebuit sa fac si eu daca eram baiat istet trebuia sa derulez sume pana in 100£ ca sa nu ma intereseze cat timo imi tine cardul bineinteles bani blocati. Pentru toata aceasta perioada pentru ca nu am achitat la timp eu am penalitati si dobanxi de achitat. Ce fac acum o sa stau sa dau REVOLUT IN JUDECATA? Nu fiindca nu imi pot permite sa platesc un Avocat care sa se bata cu o Institutie Bancara care te-a pus sa semnezi Clauze si Conditi. Atat am avut de spus despre REVOLUT si fiecare sa traga concluziile

Eu folosesc Revolut de anul trecut si il folosesc aproape zilnic. Alte „interese” nu am la ei, știu că se poartă acest conspiraționism, în care toată lumea are ceva de ascuns, dar acest articol e cât se poate de transparent. Eu folosesc acest serviciu și dacă nu îl foloseam nu aș fi făcut acest proiect cu ei. Și tocmai de asta am și vrut să lămuresc partea cu blocarea conturilor, fiindcă am auzit și eu destule situații. Uneori durează mai mult, se pare, fiindcă verificările țin și ele de niște proceduri. Eu nu rulez sume mari prin el, dar dacă aș rula mi-aș asuma că e posibil să fie blocate o vreme, până la verificări.

Diana, „cat mai simplu”, in cazul de fata poate sa insemne „ total dependent de sistemul bancar”. Deocamdata avem alternativa de a plati cash, dar in timp, multi vor trece la plata cu cardul si vor face acest lucru, o parte dintre ei din comoditate, pentru „siguranta”, iar altii pur si simplu vor fi constransi. Astfel, lumea se va vedea obligata sa faca toate platile prin banci, iar banii fizici vor deveni o amintire. Abia atunci lumea va incepe sa inteleaga ce a insemnat sa ai banul in mana si sa ai control total asupra lui, sa dispui cum vrei de el, si ce inseamna ca banii sa reprezinte cifre electronice care pot oricand sa fie reduse la 0 sau inactive doar pentru ca o mana de oameni vor avea puterea sa faca asta.

Incercati sa intelegeti care sunt motivele REALE pentru care se tot incearca convingerea noastra sa renuntam la cash. Va rog sa fiti sinceri cu voi si incercati sa intelegeti. Credeti ca le pasa de noi? Chiar credeti?! Chiar credeti ca le pasa ca ne vom infecta cu inchipuitul coronavirus platind cash? sau ca banii nostri nu sunt in siguranta platind de asemenea, cash? Nu critic pe nimeni si va inteleg perfect. Incerc doar (daca reusesc) sa va trezesc din a mai gandi cu inocența intr-o perioada in care cel mai mare razboi care se duce, este cel pentru suprimarea libertatilor de orice fel, nu va lasati pacaliti, uitati-va in spate, istoria se repeta, doar mijloacele sunt altele.

In final, recomand o inregistrare You Tube care nu are legatura cu articolul, dar este de actualitate si inca activa (nu stiu insa pentru cat timp): https://www.youtube.com/watch?v=P3Yvh49q6Gw&feature=youtu.be

Eu am foarte rar mai mult de 100 de lei cash in portofel. Am patit si eu la fel ca tine, mi-a fost furat portofelul acum cativa ani cu o suma mare de bani pentru mine la vremea respectiva. Cu toate astea eram si eu reticenta sa platesc online, desi imi dadeam seama ca e absurda reticenta mea. De cand cu pandemia asta am platit exclusiv online comenzile si nu o sa ma intorc la cash(cum rareori aveam cash, daca uitam sa scot bani pt un colet trebuia mereu sa alerg repede la bancomat). De Revolut nu mai zic, este minunat! Eu am cont de aproape 2 ani si mi-a usurat asa mult calatoriile(si nu numai). Si-au facut chiar si parintii mei Revolut dupa ce au vazut cat de util e.