Cum îi vorbești copilului tău despre bani și despre viitorul lui financiar?

Printre discuțiile complicate, dar necesare, pe care un părinte trebuie să inițieze se numără și cea despre viitoarea viață… financiară a copilului. Iată cele mai utile și ușor de aplicat sfaturi de la psihologi, sociologi și oameni al căror job este gestionarea inteligentă a banilor.

*** Acest articol face parte dintr-un proiect FINE SOCIETY X BCR, despre educație financiară ***

Ies din acest an cu gândul că trebuie să-mi schimb radical relația cu banii.

Gândul se datorează parțial unei cărți citite spre finalul anului, respectiv „Money on Your Mind”, proaspăt-publicată de Vicky Reynal, un psihoterapeut financiar reputat din Marea Britanie.

În carte, Reynal explică, cu studii de caz detaliate și argumente științifice, cum relația noastră cu banii este influențată fundamental de copilărie și de primele lucruri pe care le-am deprins despre bani, prin constatare directă sau prin ceea ce ni s-a spus în familie.

La final înțelegi că nu există hazard, doar cauzalitate.

Având cuvintele lui Vicky Reynal în minte și dorința de mai sus enunțată concret, mi s-a dovedit încă o dată că puterea intenției funcționează: am primit o invitație atipică, la un seminar unde psihologi, sociologi și specialiști financiari abordau modul în care părinții din generația mea trebuie să discute cu copiii lor despre bani.

Intitulată „Cea mai importantă conversație” și organizată de BCR, a fost o invitație primită sub semnul lui „Știu că nu ai copii, dar cred că o să ți se pară interesant…”

Interesant? Au fost, probabil, printre cele cele mai bine cheltuite ore din viața mea, de unde și dorința ulterioară de a scrie despre ele, deși proiectul meu cu BCR este, de obicei, centrat pe educația financiară pentru adulți.

Vedeți voi însă, indiferent dacă aveau copii sau nu, la acest seminar toți adulții din încăpere au devenit, câteva ore, copii.

„Elefantul din cameră” a fost evident: deși avem 35, 40 sau 50 de ani, toți ne aflăm în continuare într-o adolescență a educației financiare, fiindcă am început târziu să învățăm pe această temă.

În cazul meu, primul moment în care am realizat că trebuie să mă maturizez financiar a fost când am devenit antreprenor și am realizat cât de greu îmi este să vorbesc despre bani, să-i negociez și să-i tratez ca pe o normalitate a vieții, nu ca pe un tabu.

Am scris asta și într-un articol intitulat „Chiar nu e vorba despre bani, dar…”

În cazul multora, momentul de conștientizare reală a propriei lipse de educație financiară este la primele „De ce?”-uri ale copiilor care capătă și o componentă bănească.

„De ce nu pot să am în fiecare zi altă jucărie?”

„De ce mie nu îmi cumperi lucruri de firmă, dar colegii mei au?”

„De ce o pereche de încălțări de x lei este prea scumpă?”

„De ce nu putem să dăm cu cardul și să cumpărăm tot ce vrem?”

„De ce nu îmi dai mai mulți bani, dacă eu știu că ai de unde?”

La fel ca discuțiile despre moarte sau despre viața sexuală, conversațiile despre bani sunt adesea evitate de părinți din cauza emoțiilor incomode cu care sunt asociate.

Crescând într-o societate în care mentalitatea de ansamblu a fost mereu centrată pe „nu vorbim despre bani”, „nu trebuie să știe nimeni câți bani avem”, „banii nu cresc în copaci”, „banii sunt ochiul dracului”, „toate relațiile se strică de la bani” și alte clișee, emoțiile pe care generația mea le asociază cu banii sunt cel puțin complicate.

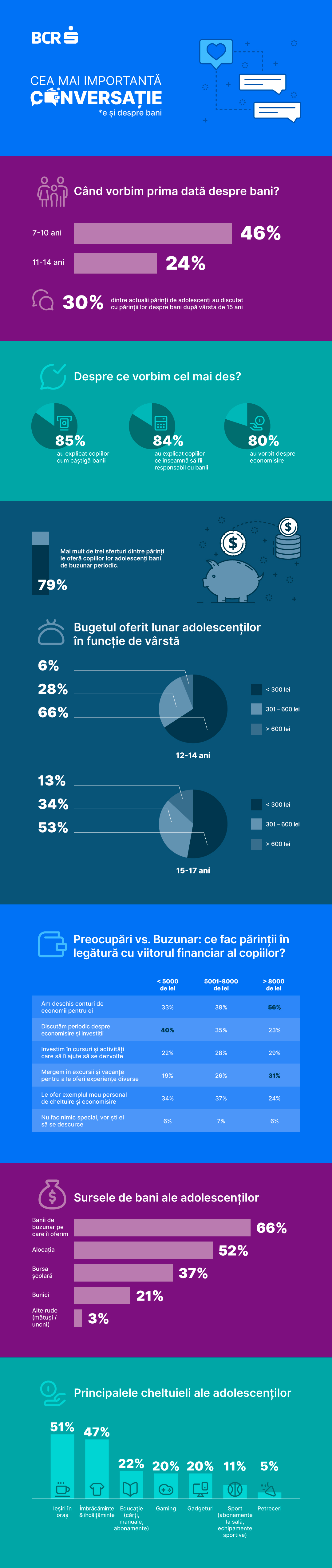

Seminarul susținut de Sergiu Manea, CEO BCR, și însoțit de studii științifice și opinii ale unor experți, a avut ca punct de pornire studiul realizat de Cult Market Research pentru BCR, despre modul în care familiile din România abordează subiectele legate de bani.

Există acum și un curs pentru publicul larg, organizat de Școala de Bani și intitulat chiar așa: CONVERSAȚIA DESPRE BANI CU ADOLESCENȚII.

Dincolo de toate lucrurile utile și revelatoare pe care le-am auzit la seminar, ideea de ansamblu rămâne aceasta: fiindcă emoțiile pe care generația noastră le asociază banilor sunt preponderent negative, este vital ca noua generație să primească o educație în care emoțiile asociate banilor să fie unele pozitive.

Pentru asta, orice părinte ar trebui să aibă în vedere aceste aspecte:

1.Banii sunt un subiect ca oricare altul

Fiind parte din viață și combustibil al vieții, o normalitate ar fi tratarea banilor ca pe orice alt subiect, încă din copilăria mică.

Un exemplu concret pe care l-a dat psihologul Gabriela Enea la seminar îl reprezintă jocurile unde banii au un rol central: casierie, realizarea de cumpărături cu un portofel de jucărie, joc de-a banca sau orice poate avea o componentă bănească.

Așa cum copiii se joacă de-a profesorii sau doctorii și își imaginează că gătesc, se machiază și fac alte activități de oameni mari, activitățile legate de bani pot fi integrate într-un mod ludic în mentalul copilului, pentru ca tot ce are legătură cu partea financiară să fie asimilat ca o parte normală a vieții.

Pe măsură ce copilul crește, jocurile pot deveni concrete: i se poate da o sumă fixă (5-10 lei) când familia merge la cumpărăturile săptămânale, pentru ca el să-și cumpere ce își dorește sau poate fi lăsat să plătească lucruri mici, la magazin, pentru a învăța gestionarea bancnotelor și a cardului.

2.Copilul trebuie să fie parte din dialogul familial

Un detaliu interesant – și îngrijorător – al studiului realizat de Cult Research pentru BCR sună cam așa: 37% dintre adolescenți cred că familia dispune de toți banii necesari pentru a le îndeplini dorințele, dar alege pur și simplu să nu o facă.

Aici se deschide un alt capitol incomod, respectiv transparența pe care ar trebui să o aibă părinții față de copii.

Există o delimitare fină între a-i spune copilului un „nu avem bani” sec (ceea ce reușește, de cele mai multe ori, doar să creeze o mentalitate de perpetuă lipsă) și a-i explica, pe înțelesul lui, cheltuielile casei și prioritățile familiei, pentru a înțelege unde se potrivesc, în acest context, lucrurile pe care și le dorește.

Pentru mulți părinți, această discuție nu are loc și din teama de a nu „împovăra” copilul cu „grijile” casei, de la o vârstă fragedă.

Practic, copilul nu trebuie să știe nimic despre responsabilitățile și cheltuielile familiei, ca să nu simtă presiune pe această temă.

În realitate, o discuție practică despre cum se realizează bugetul casei, despre împărțirea cheltuielilor și despre priorități, purtată ca un prilej de învățare și joacă, eventual chiar cu ținerea unui buget, nu poate decât să normalizeze viziunea copilului despre responsabilitățile de adult.

Totodată, va pregăti terenul pentru o adolescență în care capriciile să fie temperate de viziunea mai clară asupra realității.

3.Bugetul sub formă de GPS

Jocurile legate de buget pot fi mai interactive decât par, mai ales când faci paralelă între bani și GPS.

Cum vin banii familiei și către ce cheltuieli se duc, ca și cum ai urmări traseul GPS pe o hartă: curent electric, cumpărături săptămânale, întreținere, rate și tot ce ține de realitatea familiei.

Acest tip de joc are un dublu sens: pe de-o parte face mult mai ușor de înțeles viața de adult (iar copiii iubesc să fie tratați precum oamenii mari și să fie făcuți părtași la secretele lor), iar pe de altă parte creează copilului o structură mentală coerentă despre ce înseamnă să câștigi și să cheltui.

Când un copil solicită, de exemplu, o pereche de încălțări sport foarte scumpe, în mintea lui nu există decât imperativul propriei necesități: își dorește acea pereche, iar familia nu vrea să i-o cumpere.

Orice alte cheltuieli sau priorități ale părinților nu ocupă niciun loc în gândurile lui.

În momentul în care jocul cu GPS-ul este exersat de câteva ori și conștientizat, dorințele nu dispar, dar frustrarea va fi temperată de informația pe care o are deja.

Este parte dintr-o familie în care cheltuielile au un anumit traseu, a fost făcut părtaș la acest dialog, i s-a explicat, deci o decizie care începe cu ”NU” va fi asimilată mai puțin drept un afront și o nedreptate.

4. Exemplul personal contează

Ne place sau nu, învățăm prin mimetism, iar un copil își va însuși ceea ce face părintele, mai mult decât ceea ce spune el.

Pentru ca un copil să se dezvolte financiar așa cum trebuie, părintele trebuie să fie modelul financiar pozitiv.

De altfel, chiar dacă nu este un model pozitiv, părintele tot rămâne modelul copilului, pentru tot restul vieții.

În acest sens, un element important pentru dezvoltarea copilului îl reprezintă recunoașterea limitelor adultului.

Un „Nu știu” rostit cu sinceritate și însoțit de căutarea răspunsului și informarea pe tema respectivă îl va învăța pe copil că e în regulă să nu știi tot, atât timp cât ești dispus să te informezi și să evoluezi permanent.

Astfel de NU-uri punctuale pot salva și situații tensionate în care copilul își dorește cu ardoare un anumit lucru, într-un anumit moment.

„Astăzi nu am bani să îți cumpăr această pereche de încălțări” este un mod de a spune NU fără să pară decisiv, dar nici tragic (cum ar suna un ”Nu avem bani”, care să-i dea senzația că niciodată nu își va putea împlini dorințele).

5. Dexteritatea de a lua decizii

Pe baza bugetului și a jocurilor legate de cheltuieli se grefează o temă foarte delicată, mai ales în perioada adolescenței: diferența dintre nevoie și dorință.

Cum îi explici că un anumit lucru e doar un capriciu și nu o nevoie reală?

Toate discuțiile în contradictoriu pe această temă și toate comparațiile inevitabile cu ceea ce fac colegii sau părinții colegilor pot fi preîntâmpinate printr-o pregătire a copilului, de la vârste mici, pentru realizarea propriilor alegeri, cu mintea proprie.

Cu cât individualitatea copilului este încurajată mai mult, zi de zi, cu atât va fi mai puțin susceptibil la ceea ce se întâmplă în jur.

Chiar dacă apar tentații, poate exista un dialog pe baze raționale, în care criteriul „presiunii colective” să nu fie cel mai important.

De exemplu, copilul poate fi stimulat de timpuriu să se gândească ce anume îi place și de ce.

„De ce îți place această jucărie?”

”De ce crezi că rochia asta e frumoasă?”

”Ce îți place cel mai mult la acest joc?”

”De ce îți place rozul?”.

Orice alegere a copilului poate fi un prilej de auto-descoperire ajutată de părinte, iar exercițiile legate de buget pot să ajute la exersarea acestui mușchi al deciziilor.

De exemplu, dacă la cumpărăturile săptămânale copilul primește o sumă fixă – 5-10 lei – pe care să o cheltuiască pe ceea ce își dorește sau dacă este lăsat să aleagă un singur obiect în valoare de până la X lei, el se obișnuiește cu ideea că nu poate avea totul, dar că își poate satisface plăcerile dacă face alegerea potrivită.

Ocazional greșește, regretă și alege mai bine data viitoare.

În momentul în care copilul are o conștiință clară a propriilor gusturi de la momentul respectiv, a ceea ce i se pare frumos sau urât, e mai ușor de făcut delimitarea între „Îmi doresc asta cu adevărat” sau „Mi-o doresc fiindcă toată lumea o are”.

Evident, acest lucru nu va anula posibilele frustrări și rebeliuni adolescentine, dar cu cât copilul are o conștiință a sinelui mai pronunțată și este obișnuit să ia decizii, cu atât presiunea socială va fi navigată mai ușor sau măcar conștientizată mai clar.

6.Și dacă totuși copilul vrea „ceea ce are toată lumea”?

Un pont oferit de mai mulți părinți de la seminar și confirmat de psihologul Gabriela Enea îl reprezintă „responsabilizarea” adolescentului în respectivul act de achiziție.

În loc de „Bine, îți cumpăr acea pereche de încălțări de 1.000 de lei”, poți spune „Bun, îți dau 1.000 de lei, cumpără-i tu!”.

Suma trebuie să fie neaparat fizică, pentru ca adolescentul să simtă banii concret: are în mâna lui acea sumă și e decizia proprie dacă vrea să o dea toată pe un singur obiect, respectiv o pereche de încălțări.

În multe cazuri, se produce un declic: când tu ai în mână acei bani și știi că i-ai putea cheltui în atâtea feluri, începi să te îndoiești de dorința inițială.

Foarte eficientă este și folosirea propriului buget al copilului pentru acea achiziție.

Când i se spune „Poți să-i cumperi, dar din banii tăi, strânși în ultimele X luni”, va fi mult mai evidentă discrepanța dintre suma care trebuie plătită și intervalul de timp în care s-a adunat acea sumă în contul personal.

7.Dialogul poate merge la nivelul următor

Dacă adolescentul se arată interesat să înțeleagă mai multe despre bani sau pune multe întrebări pe această temă, o idee bună poate fi programarea unei întâlniri cu un consilier financiar sau înscrierea într-un curs de gestiune a finanțelor personale.

Orice s-ar alege, trebuie să fie ceva care să pară „următorul nivel” al discuției și să îi dea senzația că învață lucruri noi despre viața „serioasă” a celor mari.

Cel mai des adolescenții spun că abia așteaptă să crească, pentru a face tot ce vor ei, iar o discuție „de adult” cu un profesionist le poate pune în perspectivă eventualele întrebări și dileme.

8.Diferența dintre predică și discuție

În toate exemplele de mai sus, elementul central îl reprezintă ideea de joc, în opoziție cu cea de predică în care copilului i se reproșează lucruri sau i se prezintă totul într-un mod didactic.

De exemplu, e o mare diferență între un discurs care începe cu „Nu știi valoarea banilor, nu știi cât de greu se fac banii și cum trăiesc alte familii” și unul în care dialogul este de tipul „Hai să vedem ce altceva ai putea să faci cu suma asta” sau ”Câte alte lucruri ți-ai putea lua cu acești bani?”

Nu trebuie să fie un joc întotdeauna, dar e indicat să fie ceva interactiv, din care copilul să iasă simțindu-se ca un mic adult, tratat cu respect și importanță de restul membrilor familiei.

Chiar dacă discuția nu îi este pe plac sau dacă rezultatul final nu este cel dorit, e mult mai ușor de asimilat un refuz venit în urma unui dialog decât unul livrat în numele lui „Pentru că așa spun eu”.

Dacă sunt angrenați în discuție, nu doar subiecții unei decizii luate undeva în exteriorul lor, copiii și adolescenții vor gestiona mult mai ușor inclusiv eventualele emoțiile negative.

Raționamentul e simplu: au încercat, și-au pledat cauza, au pierdut, dar măcar nu au fost puși în fața unei decizii seci, asupra căreia să nu aibă nicio putere.

9. Valori de viață

La finalul zilei, toate discuțiile despre bani pe care le au părinții cu copiii lor nu sunt altceva decât un mod de a le insufla o structură de valori și o serie principii de viață care să le servească în navigarea acestei lumi: care sunt lucrurile care merită cu adevărat pentru ei, care sunt prioritățile lor, ce fel de viață vor să ducă, ce doresc să construiască, care sunt scopurile pentru care vor să muncească?

O gândire pozitivă asupra banilor nu înseamnă cheltuirea lor în numele unei abundențe care sigur va veni, ci asocierea banilor cu toate lucrurile pe care le putem face, nu cu cele care ne lipsesc.

Banii, în cheie pozitivă, pot fi un vehicul de a împlini dorințe, de a construi proiecte care ne înflăcărează sau a face lumea un loc mai bun.

În cheie negativă, nu ajung să fie decât un stres, o frustrare și o certitudine că niciodată nu avem destul.

Când există educație financiară și intențiile sunt suficient de clare pentru a ști în ce direcție ne dorim să mergem, atunci chiar există șanse ca lumea să devină măcar un pic mai bună.

Pentru a aprofunda tot ceea ce ține de educație financiară, pentru tine sau copilul tău, există mai multe surse prin care poți duce dialogul la următorul nivel:

1.Cursurile organizate de ȘCOALA DE BANI a BCR, care te învață să iei decizii financiare inteligente.

2.Platforma despre INTELIGENȚĂ FINANCIARĂ creată de BCR:

3. Cursul CONVERSAȚIA DESPRE BANI CU ADOLESCENȚII, dedicat părinților de adolescenți.

Foto: Unsplash