Gestiunea finanțelor personale: cât valorează o oră din viața ta?

Cum ne facem un buget personal, cum discutăm despre bani fără ca asta să ne deprime și cum ajungem să ne privim pe noi înșine ca pe o „firmă” a cărei valoare suntem datori s-o creștem? Am participat la un atelier de finanțe personale și am testat metoda japoneză Kakeibo, pentru a găsi cele mai valoroase ponturi.

Suntem un popor care, istoric, nu vorbește despre bani. Vrem să avem cât mai mulți, dar ne este inconfortabil să discutăm despre ei. Suntem învățați din familie că discuțiile despre bani sunt oarecum tabu, în linie cu cele despre religie și sex, și că e mai bine să le evităm elegant. Poate și de asta, românii adoră să diminutiveze tot ce ține de partea financiară. Nu cheltuim bani, ci „bănuți”. Nu avem monede, avem „mărunței”. Mai avem și „facturică”, „bonuleț” și alte denumiri evident ridicole, dar care se perpetuează cu o rapiditate inexplicabilă.

Am luat-o noi razna, ca popor? Nicidecum. Doar că, atunci când ceva te sperie sau e tabu, ajută să folosești un cuvânt mai blând. Copilăresc chiar. Ca atunci când ți-e frică să ții un discurs și îți imaginez oamenii din sală în chiloți. Una e să spui ”Aș vrea să îmi plătiți suma de bani agreată în factură până la data x” și alta e să îndulcești situația cu un „V-am trimis facturica, când aș putea primi bănuții?”.

Când am început seria articolelor despre simplificarea și organizarea vieții (a garderobei și a casei AICI, a curățeniei AICI, a chestiunilor administrative AICI și a vieții în general AICI), multe întrebări din comentarii erau despre bugetul personal. Organizăm casa, dulapul, programul… dar banii? Tema mi-a rămas în minte, iar când am primit o invitație la atelierul BANOMETRU, m-am dus exact cu acest scop în minte.

În primul rând, aceasta NU e o reclamă la nimic. Banometru e un serviciu disponibil gratuit tuturor și are ca scop educația financiară a românilor, mai exact găsirea unui răspuns cât mai bun la întrebarea: „Cum îmbătrânim financiar?”.

Toate detaliile le găsiți pe site-ul lor, unde vă puteți înscrie și la ședințe personalizate unu la unu. În cele ce urmează eu am extras cele mai importante lucruri pe care le-am găsit în discursul lui Cornel, unul dintre trainerii Banometru, în filosofia japoneză Kakeibo și în experiența personală.

Cum stau românii cu finanțele personale?

Dincolo de faptul că nu vorbesc despre asta, românii sunt printre acei cetățeni europeni care ajung la 40 de ani fără economii, fonduri de urgență sau „plasă de siguranță” financiară. În schimb au datorii neacoperite pe care le trag cu ei ani de zile, fără ca situația financiară a familiei să fie un subiect discutat deschis.

Mai precis, bărbatul se consideră în multe situații „provider”-ul unic al casei, se îndatorează pentru a-și susține rolul și, din orgoliu sau alte motive, evită să împărtășească situația cu partenerul de viață sau să se sfătuiască în legătură cu cea mai bună cale de a rezolva problema. Din experiența lor, trainerii Banometru au observat că românii „Nu vorbesc despre bani, dar vor să pară că au bani”.

Femeile sunt mai deschise la a discuta despre bani și a-și rezolva situația personală, motiv pentru care din cei 2.000 de beneficiari ai serviciilor Banometru din ultimii 3 ani, majoritatea covârșitoare au reprezentat-o femeile. Puținii bărbați care au venit să ceară consultanță gratuită au fost aduși și convinși tot de soțiile lor.

Că e o chestiune de orgoliu, mândrie exacerbată, educație familială sau orice altceva, toate astea fac obiectul altor discipline. Concret, însă, românii nu învață în familie cum să-și strunească finanțele, iar mai târziu le e foarte greu să ceară ajutor. Prin urmare, se lansează într-o spirală descendentă de decizii neinspirate, luate mai degrabă din impuls decât din chibzuință: datorii la bănci, credite luate cu buletinul, împrumuturi la prieteni, perioade de cheltuieli excesive urmate de austeritate auto-impusă, cărți de credit neacoperite și tot așa.

”Ceea ce oamenii nu înțeleg este că viața financiară nu este separată de viața reală”, ne-a explicat trainerul Banometru. Nu are cum să fie un subiect tabu, fiindcă din momentul în care te trezești dimineața și dai drumul la duș, ai început să cheltuiești bani: apă, gel de duș, cremă. Până când ai ajuns la serviciu, ai cheltuit pentru transport, cafea, covrig. Hainele, mâncarea, lumina, apa, toate țin de viața financiară.

Speranța de viață în România este în acest moment de 71 de ani la bărbați și de 79 la femei. Ia o foaie de hârtie, trasează o linie de la 1 la 71 sau 79 și elimină anii scurși până acum. Câți îți rămân? Ce nevoi vei avea în următorii ani și cât de bine ești asigurat și pregătit? Ce ar însemna pentru tine să trăiești confortabil?

Asumă-ți răspunderea pentru viața ta

Aceasta este probabil cea mai valoroasă informație pe care o vei primi vreodată de la cineva. Nu am inventat-o nici eu, nici trainerii de la Banometru, e o realitate științifică. Am citit-o prima oară într-o carte când aveam 20 de ani și n-am uitat-o niciodată, deși uneori e necesară o reamintire: tu ești răspunderea ta, iar în domeniul finanțelor asta înseamnă că TU trebuie să alegi cum vrei să îmbătrânești financiar. Nu statul, nu copiii, nu soția sau soțul. TU.

Vrei să cheltuiești inutil pe motiv că „viața e scurtă, trebuie să trăim din plin”, chit că majoritatea cumpărăturilor din impuls ajung la groapa de gunoi sau în groapa uitării?

Vrei să te bazezi strict pe pensia de stat și să ajungi peste 30-40 de ani să înjuri statul și soarta tristă?

Vrei să investești totul în case și mașini pentru copii, așteptând „paharul de apă” de la bătrânețe, pentru a da apoi vina pe copii?

Oriunde ai fi și indiferent ce vârstă ai avea, nu e niciodată prea târziu să evaluezi unde te afli și să începi să vezi cum poate fi rezolvată situația ta financiară.

Cât valorează o oră din viața ta?

Pune-ți pe hârtie venitul lunar (chiar și aproximativ) și împarte la numărul de ore lucrate efectiv. Suma obținută este „prețul” unei ore din viața ta, externalizat de tine către angajator sau colaboratori.

Cum ar fi dacă am calcula totul în ore?

La salariul minim pe economie din acest moment, prețul unei ore muncite este de 7,15 lei, în timp ce la salariul mediu este 16 lei pe oră. Indiferent cât îți iese ție calculul, realitatea este că în momentul în care cumperi ceva, orice, cheltuiești nu bani, ci ore din viața ta.

Banii au fost obținuți prin cesiunea celei mai prețioase – și neregenerabile – resurse pe care o deții: timpul. Așadar, pentru a căpăta controlul asupra vieții tale financiare și a realiza când cheltuiești prea mult sau inutil, cum ar fi dacă, timp de o săptămână măcar, ai calcula orice achiziție în… ore din viață?

Dacă tu câștigi 10 lei pe oră și vrei să cumperi o rochie de 200 de lei, acea rochie valorează practic 20 de ore din viața ta. Dacă vrei o cafea de la Starbucks, cu frișcă și tot tacâmul, acea cafea costă cam două ore din viața ta. Dacă merită sau nu doar tu poți să decizi, dar îți va da o senzație mult mai bună de control asupra a ceea ce deții sau cheltuiești și, mai ales, îți va răspunde la întrebarea clasică: „Merită cumpărat? Merită să dau x ore din viața mea pe asta?”. Nu te va descuraja să cumperi, doar va pune reflectorul pe toate acele inutilități care nu merită banii și timpul tău.

De asemenea, este cel mai bun mod de a evita risipa: data viitoare când vei cumpăra prea multă pâine, brânză sau orice altceva, când arunci la gunoi produsul expirat calculează câte ore din viața ta a valorat. Data viitoare cu siguranță vei pune doar strictul necesar în coș, evitând excesele și impulsurile inutile.

Tu ești propria ta „firmă”

Poate cea mai valoroasă inspirație cu care am plecat de la seminarul Banometru a fost aceasta: cum ar fi dacă m-aș gândi la mine ca la o firmă? Întâmplător eu chiar am o firmă, dar asta e valabil indiferent dacă ești angajat, freelancer, proprietar de o firmă, două sau zece.

Orice firmă are bilanțul contabil în care se înscriu ACTIVELE (bunurile deținute) și respectiv PASIVELE (datorii, obligații financiare). De asemenea, tot firma are contul de VENITURI și CHELTUIELI. Cum ar fi dacă ne-am face aceste două foi împărțite pe din două și pentru viețile noastre? În felul ăsta am înțelege mai bine următoarele:

-ce bunuri deținem concret și, implicit, ce am putea să facem să le valorificam la un moment dat (prin închiriere, vânzare etc)

-care e diferența dintre venituri și cheltuieli și, având totul clar în față, pe foaie, ce trebuie să facem ca să creștem veniturile sau să scădem cheltuielile.

-care este gradul nostru de îndatorare și eventual cât ar trebui să câștigăm suplimentar ca să putem ieși din datorii

-care ar fi nivelul optim de venituri astfel încât să ne simțim confortabil, acum și în viitor

Ideea e simplă: atât timp cât nu punem pe hârtie, negru pe alb, cât câștigăm și cât cheltuim, nu vom avea niciodată controlul asupra finanțelor noastre dar, mai ales, nu vom ști niciodată cu adevărat cum putem să ne optimizăm situația. Toți ne gândim cum să facem mai mulți bani, dar gânditul empiric este mult mai slab decât cel concertat.

Economiile nu înseamnă doar să cheltuiești mai puțin, ci și să câștigi mai mult

Sporirea bugetului nu ține doar de tăiatul unor elemente de pe listă, ci și de o perspectivă la care prea puțini se gândesc: ce ai putea face, ușor și fără efort, cu skill-urile pe care le deții, pentru a câștiga mai mult?

După ce faci paginile de ACTIVE/PASIVE, respectiv VENITURI/CHELTUIELI, mai ia o foaie de hârtie și fă o listă împărțită tot în două: lucrurile la care te pricepi și lucrurile la care te pricepi și îți plac. Te poți pricepe de minune la curățenie sau crescut copii, dar asta nu înseamnă că e o soluție să-ți iei un job secundar ca bonă.

În schimb, ca să folosesc exemplul personal, eu mi-am dat seama că faptul că vorbesc mai multe limbi străine și că asta îmi place enorm înseamnă că aș putea oricând să fac traduceri sau să dau meditații. La asta se referă exercițiul, la identificarea acelor „skill”-uri secundare care te-ar putea ajuta, la nevoie, să-ți sporești veniturile.

Trainerul Banometru ne povestea de o doamnă care venise la consultanță și care voia să-și sporească veniturile după ce se mutase într-un loc în care meseria ei nu mai era atât de căutată. A constatat, după ceva vreme, că foarte multe persoane o întrebau de cozonacii ei, pe care îi făcea la marea artă. A început să vândă cozonaci și în prezent are o afacere de patiserie. Nu e o poveste motivațională, ci adevărul, dar un adevăr născut dintr-un exercițiu simplu.

Niciunul dintre noi nu se gândește, mergând pe stradă sau contemplând succesiunea stațiilor de metrou, la punctele forte care i-ar putea aduce mai mulți bani. Acestea sunt lucruri la care trebuie să te gândești concertat, în fața unei coli de hârtie. Nu se știe niciodată.

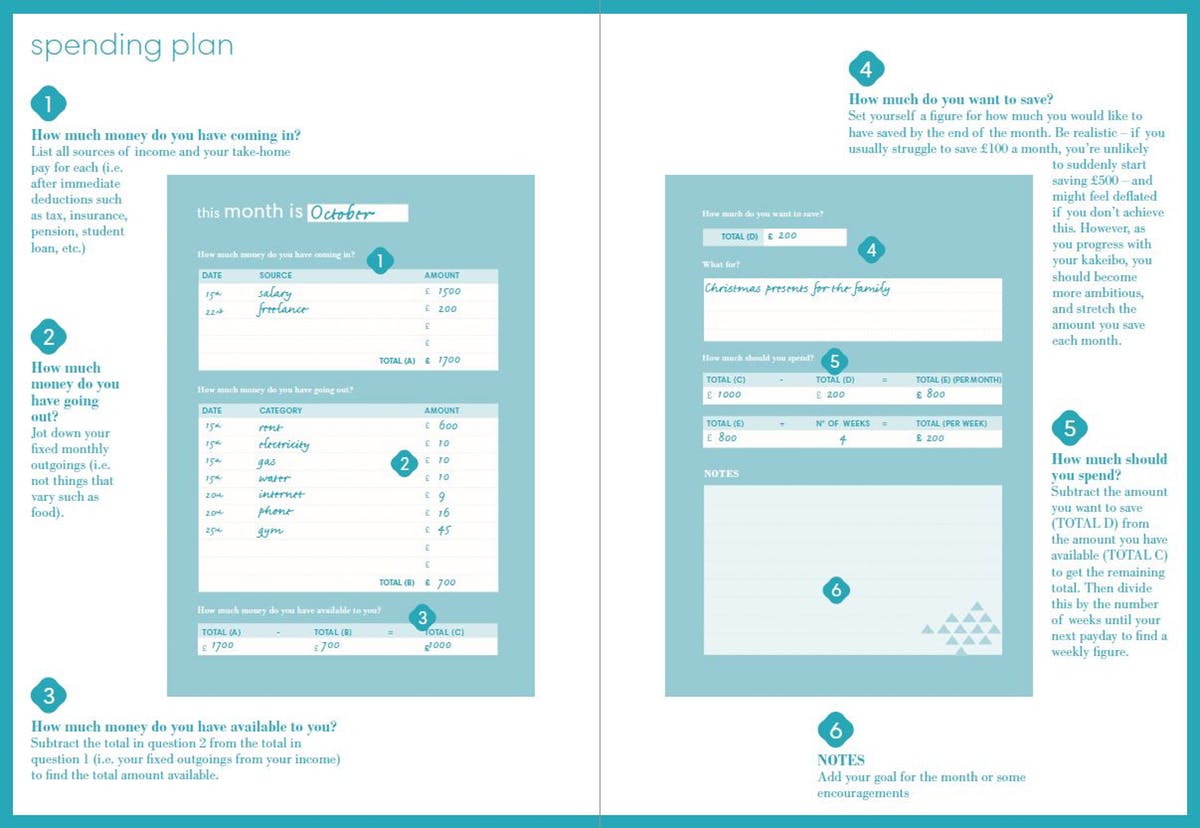

Cum fac japonezii cu finanțele personale?

Metoda folosită de japonezi pentru a-și ține bugetul personal se numește KAKEIBO (citit „ka-ke-bo”) și este ramura financiară a teoriilor minimaliste la care ei se pricep atât de bine (și pentru care eu am o slăbiciune). Ca toate teoriile lor, își are fundamentul în istorie și s-a născut dintr-o necesitate: în 1904, prima jurnalistă japoneză, Hani Motoko, a prezentat o sugestie de buget de familie într-o publicație destinată gospodinelor japoneze.

Deși prima dată m-am încruntat puțin citind partea cu gospodinele, realitatea profundă e alta: acest Kakeibo a însemnat un mijloc de a da femeilor putere și control asupra deciziilor financiare din casă, într-o societate tradiționalistă precum cea niponă. Le-a transformat în „gestionarul oficial” al banilor din casă.

Metoda a prins atât de bine încât însuși statul japonez a promovat-o, considerând-o un instrument util de a asigura independența financiară a familiilor japoneze și, implicit, competitivitatea cu economiile occidentale, putere de cumpărare și standard de trai ridicat. Deși veniturile japonezilor nu erau mari, Kakeibo era un mod de a pune bani deoparte chiar și așa, iar în ultimul secol a cunoscut numeroase declinări.

Principala regulă KAKEIBO: să economisești înseamnă să cheltuiești bine.

Altfel spus, economiile nu trebuie să fie o corvoadă, o povară, o piedică în calea dorințelor noastre arzătoare de cheltuire, dar așa sunt ele privite. Acesta este, de altfel, și principalul impediment în menținerea unui ritm de economisire pe termen lung: a economisi pare o renunțare.

La japonezi, în schimb, principiul e simplu și deștept: cumperi o parte din tine de câte ori cumperi ceva. Nu orice obiect merită să facă parte din universul tău, iar cheltuielile se cer împărțite în NEVOI și DORINȚE. După ce stabilești, la începutul fiecărei luni, cheltuielile de bază și cele fixe, la restul intervine liberul tău arbitru. Să te încalți este cu siguranță o necesitate, dar să cumperi a 40-a pereche de pantofi este o dorință. Să mănânci este o nevoie, dar să mănânci în fiecare zi la restaurant de lux este o dorință.

Fiecare lună cu KAKEIBO presupune să stabilești o sumă pe care vrei s-o economisești, iar o pagină dintr-un carnet special Kakeibo arată așa:

După ce am participat la seminarul Banometru, am citit cartea „Kakeibo: The Japanese Art of Saving Money” a lui Fumiko Chiba (tradusă la noi AICI) și m-am apucat să-mi fac propriul buget pe un carnet cu foi albe, am extras din toate câteva pont-uri suplimentare, care v-ar putea fi de ajutor:

Bonurile de la supermarket sunt calea spre adevăr

Caută ultimul tău bon de la supermarket, așază-te la masă și ia un pix sau marker. Toate lucrurile din el erau absolut necesare? Acei biscuiți aruncați în coș de poftă, fiindcă te-ai dus pe nemâncate la cumpărături? Acea ciocolată? Cele 2 kilograme de prune din care jumătate le-ai aruncat la coș fiindcă s-au stricat înainte să apuci să le mănânci? Suntem obișnuiți să luăm cantitate, dar poate ar fi cazul să ne reîmprietenim cu „puținul” în toate.

Nu e vorba de zgârcenie, ci de alegere

Economisind banii aruncați pe lucruri inutile, îți faci bani pentru ceea ce contează, mai exact pentru activul tău cel mai prețios: PROPRIA PERSOANĂ.

Crezi că nu ai bani de masaj? Dacă în loc să arunci zilnic banii pe „crănțănele” de la chioșc în pauza de masă sau să fumezi ai alege să păstrezi acei bani, poate ți-ai putea permite o sesiune de masaj pe săptămână. Care nu doar că ți-ar ameliora sănătatea, dar te-ar face mai relaxat și mai senin. Despre asta e vorba la bugetul personal: să vezi pe ce-ți dai banii ca să înțelegi unde trebuie să tai și unde să adaugi.

Metoda plicurilor

E o metodă clasică, poate cea mai veche, dar încă valabilă în anumite circumstanțe, mai ales pentru cheltuielile fixe lunare care nu se fac pe card. Japonezii, spre exemplu, preferă numerarul, în ciuda avansului tehnologic pe care îl are societatea lor. Când am fost în Japonia, cu ani în urmă, mi s-a întâmplat ca în magazine vânzătoarele să se uite ciudat pentru că voiam să plătesc cu cardul și două dintre ele, într-un mall din inima Tokyo-ului, nici n-au știut să folosească POS-ul. Mi s-a părut absurd, dar am aflat apoi că ei preferă să aibă controlul asupra finanțelor personale, așa că lucrează în procent covârșitor cu bani gheață.

În cartea despre Kakeibo este menționată această metodă, dar eu am auzit-o de la un român get-beget, cu ani în urmă: ține banii de utilități în plicuri. Eu nu plătesc toate facturile prin online banking, așa că m-am decis să o aplic la acele plăți fixe unde trebuie să am contact efectiv cu banii. În momentul în care vine factura, pun suma într-un plic pe care scrie clar destinația banilor: Întreținere, Gaz, Electricitate sau orice altceva. Japonezii susțin că în acest fel e ușor să știi pe ce bani contezi, fără să te amăgești sau să ajungi să „intri” în banii destinați altor cheltuieli.

De asemenea, chiar dacă eu sunt o susținătoare ferventă a cardurilor, pentru comoditatea lor, trebuie să recunosc că devin mult mai atentă la cumpărături atunci când le fac cu bani-gheață. Când plătești cu cardul nu vezi banii și nu pui mâna pe ei, creierul ia lucrurile mult mai lejer și are impresia că e o joacă.

Nu disprețui măruntul

Anul trecut mi-am strâns tot măruntul din buzunare, genți, portofele și pușculițe (adică acele boluri în care arunci măruntul în ideea că o să-l triezi cândva, ceea ce nu se întâmplă aproape niciodată). După o sesiune răbdătoare de numărat, am ajuns la concluzia că dețin 241 de lei și 25 de bani, sub forma unui kilogram de monede.

Există mai multe variante în care el poate fi valorificat, inclusiv prin schimbarea lui la automate speciale din Kaufland sau Lidl (unde primești vouchere pentru cumpărături la ei), cert este că nu trebuie disprețuit.

Trainerul de la Banometru avea un exercițiu simpatic, care merge pe auto-programare neurolingvistică: de câte ori scoți o monedă din buzunar și o pui în bolul în care îți arunci măruntul seara, uită-te la ea și spune „Eu economisesc”. O să pară stupid la început, dar e un automatism care se câștigă cu timpul. De cum ne dăm jos din pat dimineața, noi cheltuim. La asta ne pricepem de minune și o facem chiar pe nesimțite. De economisit în mod conștient economisim mult mai rar, poate de câteva ori pe an, prea rar ca să devină un reflex.

Chiar și când pui o monedă în bol, semnalul mental de economisire ar putea, pe termen lung, să-ți bătătorească alte căi neuronale și să te ajute să conștientizezi că pui bani deoparte (și nu doar monede de 10 bani). Dacă nu, nu pierzi nimic în afară de cele 10 secunde cât durează să faci exercițiul.

Fă alegeri deștepte

Întotdeauna un produs poate fi găsit undeva la cel mai bun preț, de la haine și produse de farmacie și până la produse alimentare. Nu intru aici în detalii și reclame despre una sau alta, dar o simplă căutare pe internet te va scuti de bani dați inutil.

Nu vorbesc aici de produse de calitate mai proastă, ci de același produs, găsit la un preț mai bun și cu un adaos mai mic. Sau, de ce nu, chiar de un produs mai bun și mai potrivit pentru tine. Avem atâtea motoare de căutare, avem acces la o grămadă de târguri, soldări, vânzări online… să le folosim deștept, în favoarea noastră.

Alte lecturi utile

Ina Țăranu-Hofnăr de la Inoza.ro are o serie de articole care mie îmi plac, în care practic detaliază bugetele lunare ale unor persoane, în funcție de venit. Le găsiți la secțiunea Money Diaries și poate vă inspiră.

Chiar mâine merg la trainingul celor de la Barometru. Iti multumim pentru poveștile din spate…E bine de stiut cum s-a descoperit si desavarsit metoda!

Inc o poveste din Asia: În Coreea de Sud finanțele familiei se gestionează simplu. Soțul da salariul soției, care îi dă mamei ei, care le da inapoi tuturor o sumă fixă. Asta înseamnă că bărbații primesc o putin spre deloc. Ce s- a întâmplat cand au aparut cardurile de credit? Au avut asa un succes, incat 30 milioane de cetateni detineau 100 milioane de carduri de credit. Si asa s-a ajuns la o faimoasa criza financiara.

Foarte tare povestea. Asta explică și reticența asiaticilor cu privire la cărțile de credit. Noi ne dorim abolirea numerarului, iar ei ar plăti numai cu numerar dacă s-ar putea.

Iti multumesc mult pentru articol. Citindu-l, imi vine in minte imaginea bunicilor mei atunci cand primeau pensia si puneau pe hartie asezati la masa din bucatarie toate cheltuielile care urmau sa le faca si din putinul lor reuseau in fiecare luna sa puna bani la CEC. Dupa cumparaturi facute la magazin/piata sau altele scriau imediat in carnetel. Un adevarat exemplu de contabilitate, dar din pacate nu am mai vazut asta si la parinti, nici eu nu le-am urmat exemplul, cheltuind haotic pe te miri ce. In ultima perioada am ajuns sa zic Gata ! trebuie sa fac ceva si sa i-au atitudine in privinta asta si raspunsul cu siguranta l-am gasit in exemplul bunicilor mei. Inca un lucru legat minimalismul japonezilor, bunica folosea metoda de ordine a hainelor KonMari de cand o stiu, fara sa fi citit pe undeva. Invatase de la mama ei. Am impresia ca generatiile vechi aveau raspunsul la multe dileme, dar noi crezand ca sunt chestii invechite nu le-am urmat.

Te citesc mereu cu cea mai mare placere chiar daca sunt pe modul Silence. 🙂 Multumesc 🙂

Wow! Bunicii tai erau niste oameni extraordinari, avangardisti in gandire pentru acele vremuri. Ai mare dreptate, noi am pierdut pe drum unele mici intelepciuni pe care ei le aveau instinctiv, dar nu e niciodată prea târziu să le recuperăm. Iti multumesc!

Dina, esti un inger! Cel putin al meu! Sunt varza cu finantele si de ceva vreme ma preocupa incercarea de a-mi schimba modul de administrare al veniturilor.

Iti multumesc! Acum citesc, nu am terminat artcolul, vreau sa il savurez, dar nu am mai avut rabdare si trebuia sa iti spun. Esti tare, draga mea!

Ma bucur mult ca e util ceea ce scriu 🙂 Multumesc din toata inima! M-ai facut să roșesc.

Multumesc frumos! Invat ceva nou de fiecare data cand citesc blogul tau.

Este cel mai frumos compliment, îți mulțumesc! :-*

Buna Diana,

De cand am inceput sa te urmaresc, asta fiind de mai bine de un an de zile, poate chiar doi, articolele tale sunt o necesitate pentru mine. Articolul de mai sus a picat la tanc.Momentan chiar lucrez la partea de gestionare a finantelor si incerc sa fiu tot mai atenta daca merita sa dau banii sau nu pe anumite lucruri. Marturiesc ca sunt momente in care ma transform intr-un compulsive shopper, in special cand e vorba de haine, parca niciodata nu sunt destule. Tot din articolele tale am invatat sa-mi fac ordine in dulap si in casa, sa pastrez doar ce e necesar si imi aduce bucurie. De asemenea, cele mai bune recomandari de carti le gasesc tot aici . Nu pot decat sa-ti multumesc pentru aportul incredibil pe care munca ta il aduce in vietile celor care te citim! Esti o inspiratie!

La cat mai multe articole savuroase si experiente inedite!

Iti multumesc din toata inima, nu ai idee ce fericita m-a facut mesajul tau! 🙂 Promit cat mai multe articole utile pe viitor.

Doamne Cosmina, cât de bine ai surprins esența atelierului de la Banometru. Și nu numai. Mă bucur mult că ne-am întâlnit iar eu nu mai scriu nimic pentru că dau share la articolul tău. Seară frumoasă!

Si eu ma bucur mult ca ne-am intalnit si iti multumesc pentru cuvintele frumoase!